Ưu điểm và Nhược điểm khi vay tiền cấp tốc 24/24 bằng cmnd

Ưu điểm

Web/app đăng ký vay thuận tiện, dễ dàng

Như đã đề cập trước đó, app/web cho vay không phức tạp và các công ty tài chính chỉ yêu cầu các tài liệu tối thiểu nhất là cmnd/cccd. Tuy nhiên, điều này sẽ khác nhau tùy theo công ty cho vay, cũng như sản phẩm vay bạn chọn. Đảm bảo kiểm tra các yêu cầu của khoản app vay cấp tốc mà bạn chọn đăng ký!

Giải ngân nhanh chóng

Đây chính là ưu điểm lớn nhất khiến mọi người tìm kiếm khoản vay tiền online 24/7, tốc độ giải ngân rất nhanh chóng, chỉ trong vòng vài phút, khoản vay đã có thể giải ngân tiền về tài khoản ngân hàng của bạn, nhưng trước đó, bạn phải ký hợp đồng vay đã nhé.

Đăng ký mọi lúc, mọi nơi

Vì các nền tảng này hoạt động online và có đội hỗ trợ 24/7 nên bạn có thể đăng ký bất cứ lúc nào bạn muốn và ở bất cứ đâu! Chỉ cần mở app hoặc trang web bạn chọn. Không còn phải xếp hàng tại ngân hàng hoặc nộp tài liệu cá nhân. Đó là thời đại của công nghệ.

Không cần thế chấp tài sản

Đây là ưu điểm lớn khi bạn không phải thế chấp bất cứ tài sản gì, chỉ cần cung cấp hình ảnh cmnd/cccd đã có thể đăng ký khoản vay.

Nhược điểm

Thời hạn ngắn

Hầu hết các khoản vay tiền online nhanh 24/7 đều là khoản vay ngắn hạn, bạn phải xoay sở tiền trong thời gian từ 1 đến 6 tháng, tiền lãi được tính theo ngày, vì vậy, người đi vay luôn chuẩn bị tinh thần để thanh toán khoản vay càng sớm càng tốt.

Lãi suất cao

Bởi vì bạn không cần lịch sử tín dụng, cũng như không yêu cầu giấy tờ phức tạp, cộng với việc nộp đơn dễ dàng, lãi suất thường cao hơn những gì bạn thấy từ các khoản vay truyền thống. Đây thường là những khoản vay không có tài sản thế chấp, vì vậy, nó chính là lý do dẫn đến mức lãi suất cao hơn.

Khả năng bị lừa đảo

Bởi vì đây là hình thức vay nhanh 24/24 và bạn cũng không cần đến cơ sở, chi nhánh đơn vị để gặp người cho vay tiền, nên khả năng gặp lừa đảo trên mạng vẫn có thể xảy ra. Đảm bảo chỉ vay từ các app vay tiền giải ngân 24/24 đã được xác minh có đánh giá từ những người thực tế. Bạn nên nghiên cứu, so sánh và đọc nhiều đánh giá từ các bên trước khi đưa ra quyết định cho vay.

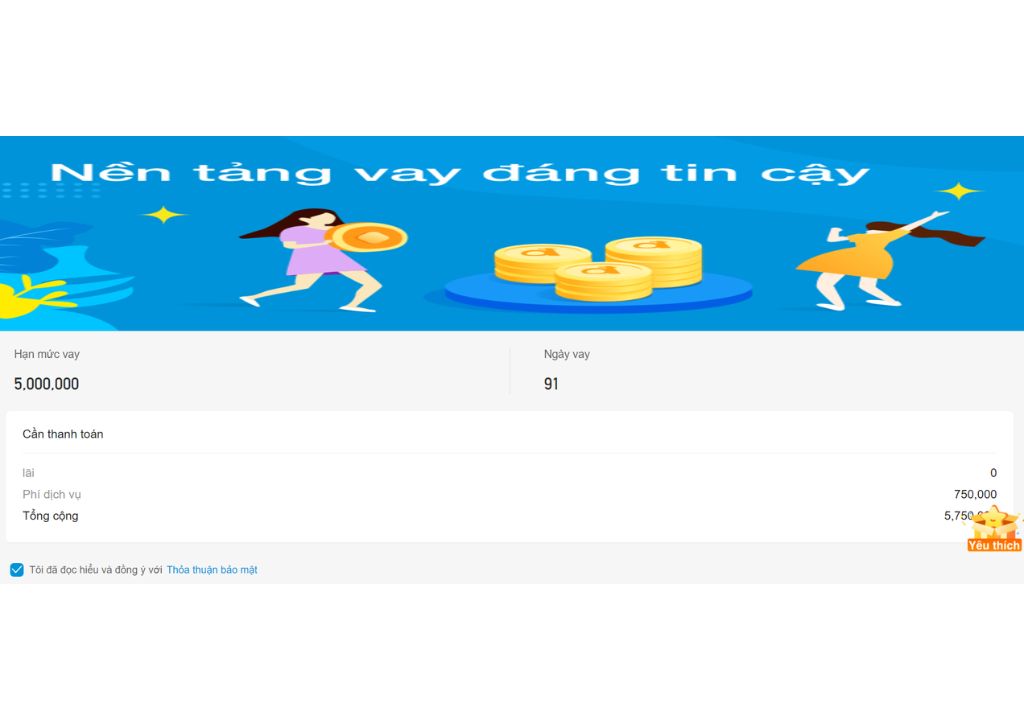

Hạn mức vay thấp

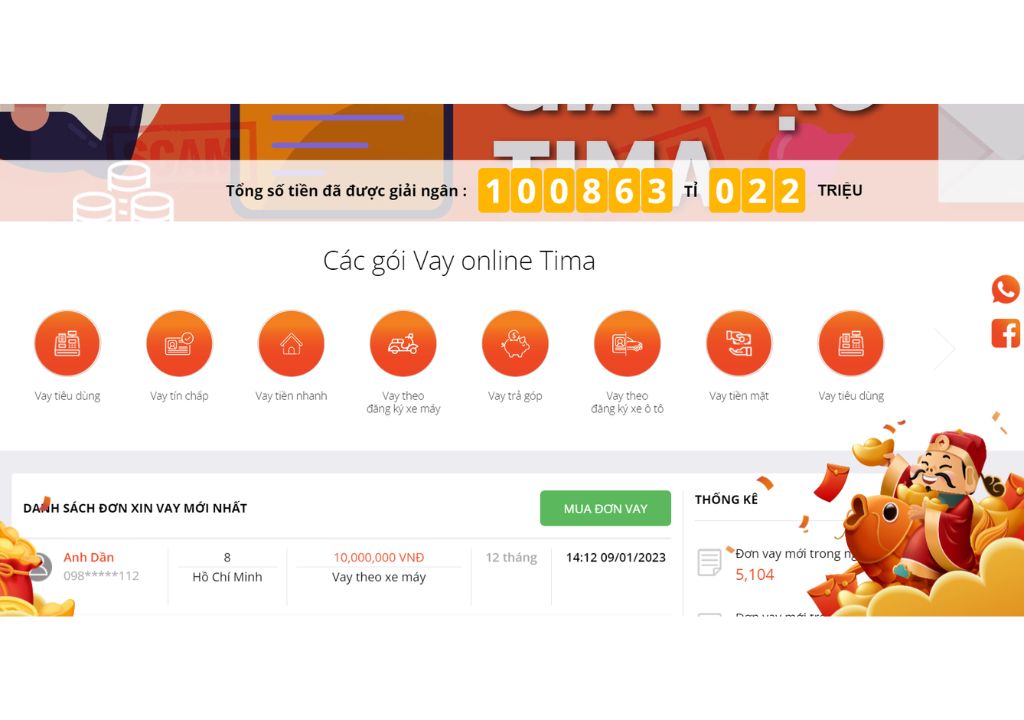

Nếu bạn đang cần số tiền lớn, bạn có thể không trang trải được mọi thứ qua app vay 24/24. Hạn mức vay chỉ trong 15 triệu, nếu muốn duyệt số tiền cao hơn, thì bạn sẽ cung cấp thêm nhiều giấy tờ cũng như các điều kiện khác, một số đơn vị có thể đáp ứng hạn mức từ 30 đến 40 triệu như: Tima, Tinvay.